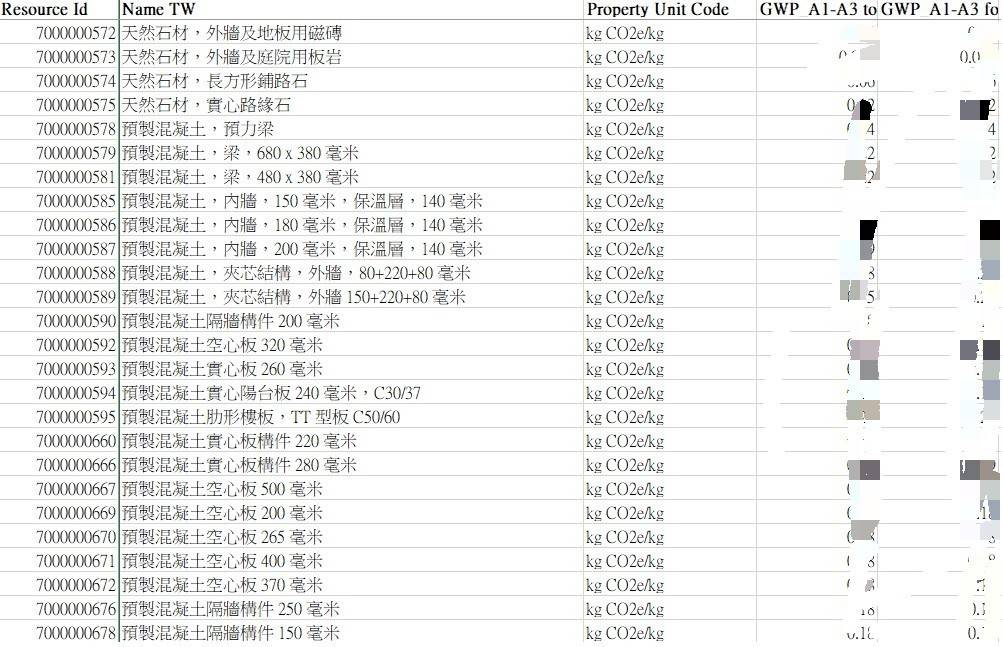

2026年1月1日開始,本公司將會再發布產品碳足跡資料庫。

除了台灣目前既有的評價用產業數據資料外,同時還會再增加營造建築業資料庫。

資料庫內容將會定時擴充更新。

以上資料庫亦將會整合入本公司碳會計作業系統,可以協助企業及早完成溫室氣體盤查,以及碳管理。

在此特別感謝中華民國李永康建築師以及瑞典政府的協助,讓本資料庫可以更貼近台灣企業需求。

資產鑑價與碳管理解決方案的專家

2026年1月1日開始,本公司將會再發布產品碳足跡資料庫。

除了台灣目前既有的評價用產業數據資料外,同時還會再增加營造建築業資料庫。

資料庫內容將會定時擴充更新。

以上資料庫亦將會整合入本公司碳會計作業系統,可以協助企業及早完成溫室氣體盤查,以及碳管理。

在此特別感謝中華民國李永康建築師以及瑞典政府的協助,讓本資料庫可以更貼近台灣企業需求。

當我們採用會計資訊在進行碳盤查時,最常聽見的就是碳盤查只有在工廠內才可以執行,其他方式不可能。

其實這只說對了30%。因為製成的部分若要做到絕對精準,確實是要在工廠內各主要排放設施架設專屬的偵測設備,進行全天候的監測。但這也是最不經濟,而且極大的可能會造成監測成本大於製造成本,或是監測成本成為無效益的正大成本支出。

因此對於監測的方式,實務大多採用一定時間的監測,再就監測結果推算全年度的排放。

但是在利用會計資訊來進行碳盤查難道不可行嗎?那是一個非常重大的偏見。因為

所有的製程投入耗用、產出紀錄,都必須在會計資訊內紀錄呈現。

因此在碳排盤查實務中,除了索費不斐的質堅監測方式外,最常用的就是係數計算法,利用投入與產出的紀錄去記算衡量碳排放。這部分就回歸到日常生管的專責,也就是一班常說的標準成本。

但是對於規模不大的中小企業對於這部分當然很不容易去掌握,此時稅務成本申報時常用的超耗計算就是一個可以參考得工具。

目前國稅局有分類95種產業別的原物料耗用通常水準報告,幾乎涵蓋台灣大部分之產業。對於在計算製程中的碳排放提供了一項可以依循的原則方法,該方法可以應用在碳會計的作業內。對於製程中碳排放提供了一個有所本的計算依據。

但是企業若是可以提出比國稅局的標準更低的耗用也是可以。只要可以舉證,當然是可以採用。此時的實際監控方式,就是一個可以舉證採用的方法。但是所需耗費的成本費用,就看各企業的承受程度與成本效益的衡量。

對於碳會計的執行,可以參考本公司出版的「溫室氣體管理實務 碳會計&盤查」。裡面就有介紹問碳會計的從組織碳盤查到產品碳足跡的實際應用範例。

2025年,為了讓讀者可以對永續制度快速上手,已推出相關叢書:

溫室氣體盤查規範與執行實務案例

本書內容就是介紹碳盤查作業,內容包含組織碳盤查、產品碳足跡,除此之外還有別其他市面的書籍,還增加了碳中和。讓溫室氣體盤查作業不再侷限單一項目,讀者可以一窺整個溫室氣體盤查作業全貌。

全書介紹ISO 14064-1、ISO14067、ISO14068相關的規定與實務作業流程並且還附上報告範本參考。藉此可以讓讀者可以了解整個盤查作業,並且有明確、具體、容易理解與遵循的方向。

ESG永續制度實務 建置 報告 查證

本書介紹企業ESG永續制度,內容包含

全書以實務的方式直接說明,讓讀者對於ESG永續制度的管理可以快速上手。

溫室氣體管理實務

本書是以溫室氣體管理的實務作業為出發點,內容包含

碳會計,是目前實際驗證後,對溫室氣體管理具有效率與效益的處理方式,除了可以縮短盤查作業的時間及成本費用外,對於碳盤查未解的問題,如範疇三的盤查揭露、碳成本與碳費的計算直接提供具體並且有所本的解決方案。並且具有操作簡單、維護方便、建置門檻低的特性。同時並附上實務建置操作的案例,讓讀者可以一窺碳會計整體作業。

以上書籍,請參考 讀墨電子書https://readmoo.com/ 或是 GOOGLE 圖書 https://books.google.com.tw/

在永續報告中,有許多準則揭露項目與企業日常營運連結非常薄弱,甚至需額外費心去成就。就像TCFD、IFRS S1 S2 要求接露項目,例如:

等。就目前各上市公司的永續報告中,該相關內容結果呈現為何?看過的讀者、投資人家就心知肚明。

因此幾年來的永續報告看起來就像是企業的形象行銷手冊。

在永續報告的準則要求揭露項目,不外是數據及具體事證。對於氣候風險機會的連結,具體的事證跟數據為何,目前的報告呈現也都很牽強。但是企業若是有採用溫室氣體會計(碳會計)制度,相信這問題都可以迎刃而解。

不只氣候、風險、機會的相關資訊可以具體呈現,甚至對於企業的經營效益及成本體質的改善也可以直接找到問題核心,擬定對策。並且還可以節省管理成本及人力。

執行成效介紹,未來再來逐一介紹。

溫室氣體會計/碳會計 技術為本公司之專利與著作權,若有需求者,請洽本公司顧問群。

2021年9月,取得了ISO14064-1 Internal Auditor認證後,開始著手開發”會計總帳結合碳盤查系統” 。2022年1月完成母版後先由公司導入試用,同時申請專利登記。

藉由這個系統,公司在今年7月通過ISO 14064-1/2018 的認證,也是台灣第一家通過 ISO 14064-1鑑價暨管理顧問的公司,同時也正式取得專利。

會計系統的整合,我們發現不只讓碳盤查可以節省70%以上的時間,也可以達到日常碳管理的觀察與決策,隨時檢視企業目前的碳排放狀態,藉以在最短的時間內做改善及後續碳中和、碳權購買數量的決定。

除此之外,本系統還可以直接提供碳定價的計算依據,可以立即檢視目前的碳排放相關成本費用。

因此,只要是會計管理正常的公司,皆可以藉由本”會計總帳結合碳盤查系統”直接執行碳盤查,不再有產業的分別。整個執行過程,也符合 ISO 14064-1的規範。

接下來我們將會把經驗及方法協助客戶碳盤查系統導入或是顧問服務,系統技術也會授權給系統業者。同時也另外開發一套小工具,將免費提供給無法建置系統而且有碳排放盤點需求的公司(目前優先提供本公司鑑價及顧問客戶),可以完成碳盤查作業,並且通過相關的認證。

在通過ISO 14064-1驗證的同時,我們也發現本系統也可以同時計算出品碳足跡,因此在等待本公司配合的驗證機構通過確證後,將會再進行 ISO 14067 碳足跡驗證。敬請期待!

台灣產業的碳焦慮我們看到了,在今年2023年,本公司研發的會計與碳管理結合系統正式取得專利,同時該系統於2022年導入執行,在2023年通過中華民國商檢中心的驗證,正式取得碳排放 ISO14064-1驗證。

經過我們的實證,透過會計的管理即可以做到碳盤查及碳足跡的盤點計算功能。本技術除了提供碳盤查及碳足跡計算功能外,還可做到碳訂價、企業碳排放即時監控及管理。有別市面上一般未通過實證及驗證的輔導及系統!

2023年底前,本專利技術計畫將免費授權給本公司的顧問及鑑價客戶使用,並免費協助本公司客戶碳管理制度建立,並協助通過碳排放驗證。共同為節能減碳盡一份心力。

許多企業因為近年在氣候變遷影響下,朝「2050淨零碳排」目標邁進,將供應鏈碳足跡及減碳績效列入採購重要指標。坊間不少顧問及專家們紛紛提出淨零碳排的主張。但是淨零真的可行嗎?

從企業日常經營的角度來看,從一天的開始,員工從家裡到公司或工廠上班,接著啟動企業或工廠運作、生產,進出貨一直到下班員工回家。這一連串的生產動作,每一項都會生產二氧化碳及溫室氣體。而這些項目該如何才能完全淨零排碳?老實說這是不可能的!

唯一能做的就是降低二氧化碳及溫室氣體排放。至於該如進行,建議如下:

圖檔來源:達志

以上才是目前實際的解決之道。

在進行碳排放盤點時,也不是很複雜。絕非坊間的顧問公司講得令人不知所以然!最直接的方式就是把ISO 14064或 ISO 14067的條文內容看過,把五大排放範疇釐清,自然就可以知道如何處理碳盤點。

至於減碳技術,市面太多了。不想花錢,就直接從節能以及降低生產成本及提升效率著手。這樣對中小企業還比較有直接助益!

撰文: 本公司顧問部 圖檔來源:達志

由於歐盟在2021年7月14日正式公布碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM),並依此機制課徵碳關稅。

而碳關稅並非固定費率,而是依照產品進口前一週的歐盟碳交易市場價格計算,要求進口商須購買碳排憑證。2023~2025年為過渡階段,只會要求進口商申報排碳量,2026年起則會實際徵收進口產品的碳關稅。CBAM更鼓勵產品在生產國就進行減碳,因此若該商品已有在其他國家繳交排碳費用,即可扣減其所需購買的CBAM額度。

也因此計算碳排放將是首要目標,計算出企業的碳排放後,才可以知道該購買多少的碳排放額度或是採用哪種減碳方式。

根據國際規範,最常見的碳排放計算規範以ISO16064及 ISO14067為主,依據兩規範的內容分別計算溫室氣體盤查與碳足跡盤查。也因此大企業會自行規劃或是請外部顧問單位協助建立相關的制度系統,然後每年請認證公司到場認證並頒發證書。再依此證書與搭配購買的碳中和額度後剩下的碳排額度去計算繳納碳排放費用。以上是目前大企業出口到歐盟的做法。

但是中小企業在成本與效益的考量下,很難花個數十萬元去建立碳排放或是碳足跡盤查制度,再每年花數十萬元請外部認證公司進行認證。

有鑑於此,本公司試著從會計系統去計算衡量溫室氣體排放與碳足跡,因為會計是企業經營的軌跡紀錄與最終成果的呈現。因此在會計系統的分類與統計上增加設計一項功能,只要再傳票作業KEYIN的同時多做一個動作,即可讓系統依據ISO16064及 ISO14067分別呈現計算衡量溫室氣體排放盤查與碳足跡盤查。並且可以每個月觀察各部門及企業整體的溫室氣體排放與碳足跡現況,進而達到管理的目的。

當然再系統的導入一開始是最麻煩的時期,但是導入後就就只要日常作業的維護與更新即可。省卻了系統建置與導入的時間與日後作業的瑣碎事務。還可以依據每月統計的結果,可以即時確認該買多少的碳排放額度或是確認需要效能改善的部門。無須等到年度的認證公司計算結果。因此從會計系統的附加功能著手,確實可以達到一舉兩得的效果,並且長期下來,還可以做到會計結果與溫室氣體排放交互勾稽的驗證。

減碳是友善自然環境不可或缺的一環,也是為降低激烈氣候發生機會的方法之一。

因此對於減碳策略,經觀察相關的制度與執行成果,建議如下:

相關的專利技術也已經日趨成熟,例如,

對於溫室氣體的監控與衡量,本公司的”具有溫室氣體統計功能之會計系統與統計溫室氣體的方法”專利技術,可以每個月衡量計算當期溫室氣體排放量外,還可以監控到各事業部門之溫室氣體排放;

對於減碳技術,”降低二氧化碳排放量之處理方法”專利技術,除了具備碳捕捉技術外,對於捕捉後的廢棄物有有相關處理技術,可以達到廢棄物轉換成資源再利用,成诶一個循環的生態體系。

因此民間企業不斷得努力,剩下就看政府的智慧了。

當碳排放受到國際重視之際,對於溫室氣體的管控也逐日升溫。對於碳管理的政策工具主要有四種:減量目標、總量管制排放交易、效能標準、課徵碳費或碳稅。目前台灣《溫室氣體減量及管理法》只有授權減量目標、總量管制排放交易、效能標準三個政策工具,對於課徵碳費或碳稅也正在規劃當中。相較於其他已經執行國家,台灣目前是相對落後,但也正在急起直追。本篇將針對如何去計算衡量對於企業所擁有的碳權資產進行簡介。

對於溫室氣體排放,常見主要依據為 ISO 14064-1 或 ISO 14067 兩個標準衡量。必須要先衡量企業每年的經濟活動產生的溫室氣體排放量,再減去因採取溫室氣體排放減量或移除增量措施,或是國家核定的溫室氣體排放量後,剩下的部份再去計算碳費或碳稅。若是減除後的溫室氣體排放量為負數,則形成碳權或是碳資產。此時這些碳權或是碳資產則可認列為資產並進行交易。

對於國家核定的碳排放量就不用贅述,接下來就談談溫室氣體排放減量或移除增量措施。在 ISO 14064-1 的規範中,主要的溫室氣體排放減量或移除增量措施為下列10項。

其中溫室氣體排放減量或移除增量措施也是會產生溫室氣體排放,依據 ISO 14064-1 規定,也必須納入計算。

碳權資產的公式:

[(溫室氣體排放減量或移除增量措施 – 措施本身產生的溫室氣體排放)或國家核定排放額度 – 企業本身的溫室氣體排放量 ] × 單位碳費 = 碳權資產或碳稅

公式計算不複雜,因為複雜的是溫室氣體計算。除了請外部的認證公司外,未來中小企業也可以藉由自己的管理系統來達到計算衡量的目的,相關技術本公司將在12月公開。